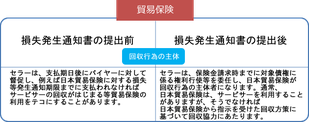

3.損失発生通知日を境にして回収のやり方をどのようにしますか?

セラーは、保険金請求時までに対象債権に係る権利行使等を日本貿易保険に委任し、独自の回収行為を差し控えます。そして、同時にセラーは「初回指示事項」(所定の委任状にて予め制定されているもの。)を希望するかどうかを決めなければなりません。

具体的には、次のとおり。

(1)対象債権を第三者に譲渡すること。

(2)弁護士等に権利行使を委任すること。

(3)対象債権の決済条件等に変更を加えること。

(4)対象債権の全部または一部を放棄すること。

(5)裁判または仲裁手続きを開始すること。

通常、「初回指示事項」を希望する委任状を提出しますと、セラーは、指示を受けた範囲内の事項に係る回収行為を実施することができます。しかし、セラーは、その実施に先立って日本貿易保険の判断を求めなければなりません。(事前承諾製。)

また、「初回指示事項」のほかに日本貿易保険から電子メール等により別途指示を受けることがあります。その場合、「初回指示事項」と同様に対応します。

セラーは、保険会社あてに「支払遅延通知書」の提出までにバイヤーから取立を行ってもメドがつかないことがあります。その後、セラーは、その支払遅延通知時に保険会社による全面的な回収介入に期待することがあります。例えば、保険会社がバイヤーに対するデマンドレターを送付するものであって、保険会社によるブランド力を利用するやり方です。

しかし、保険会社が直接回収介入を行っても奏功しないときは、サービサー(債権取立機関のこと。)取立に回すことがあります。

(注)保険会社による直接回収介入を含めてバイヤーとの間で折衝したエビデンス等が保険会社に蓄積されるようになります。そこでは、将来の保険金請求の査定に対する事前審査の側面もでてきます。それは早期保険金の支払いに弾みをつけると言えます。

(1)支払遅延通知前はどうなりますか?

ここでは、保険事故通知前がセラーの自主回収であり、継続的取引先に対して支払期日を意のままにされないように緊張感のある関係を維持できるかどうかです。

公的保険では、支払期日から45日以内までに貿易保険の利用をテコにして督促するものです。(セラーが回収主体者。)

また、民的保険では、延長可能期間(支払期日~最長決済期間のこと。)において自己判断により回収を図り、そして最長決済期間から30日以内までに取引信用保険の利用をテコにして督促するものです。(セラーが回収主体者。)

2スキームで関心のあるのは、自主判断により督促し易いところです。