7.保証枠の有無によりどのように対応しますか?

セラーは、日本貿易保険で設定された個別保証枠の残高確認をもって輸出契約等が有効になるという条項を取り付けることが重要です。セラーは、その個別保証枠という枠組により、次の3本の個別系と2本の包括系を想定することができます。

(1)中小企業・農林水産業輸出代金保険(ユーザンス180日以内)

セラーは、契約金額5千万円(前受金を含む。)以下の与信取引に保険金請求権の質入れを視野に入れて、資金調達がし易くします。(個別系)

(2)輸出手形保険

セラーは、銀行によりD/P,D/Aの荷為替手形の買い取りに応じて貰えるようにします。(個別系)

(3)貿易一般保険個別保険

セラーは、与信取引に懸念があるバイヤーに対して商談を展開することができます。(個別系)

(4)貿易一般保険設備財包括保険

セラーは、所属組合の組合員であって、かつ、対象貨物の「すそきり金額」(保険をかける最低契約額のこと。)以上に係るEM/EFバイヤーに対して商談を展開することができます。(組合包括)

(5)貿易一般保険包括保険(技術提供契約等)

セラーは、技術提供するEM/EFバイヤーに対して商談を展開することができます。(技提包括)

セラーは、保険会社により設定されたクレジットリミットがどの程度であるかが重要です。特に、ターゲットバイヤーに対して設定されない場合には、包括契約の意義が問われることがあります。それがバイヤーの「最新の財務データ」の非開示による場合には、セラーは、当該バイヤーに対して「最新の財務データ」を入手できるように働きかけられるかどうかがでてきます。

(注)セラーは、オンラインのリスクポートフォリオの画面を通じて付保バイヤーに対するクレジットリミットを確認するだけであって、いわゆる枠取りの手続きはありません。それは自己責任での点検です。ここでは、オーバー与信、すなわち、クレジットリミットを超えた積出しを見過ごさないことが重要です。それには、商品の積み出しの都度、所定のクレジットリミットの消し込みを図ったり、またはバイヤーから回収があった都度、その消し込みを元に戻したりすることが求められます。それが契約単位における事実上の保険手続きにあたると言えます。(自主管理の前提。)

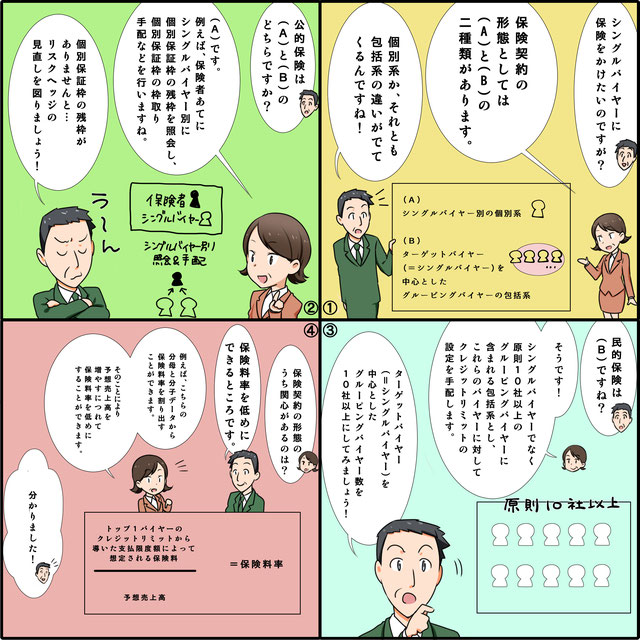

(1)シングルバイヤーにどのように保険をかけますか?

ここでは、保険契約の形態が(A)ターゲットバイヤー(=シングルバイヤー)を中心としたグルーピングバイヤーの包括系か、それとも(B)シングルバイヤー別の個別系かどうかです。

公的保険では、例えば、保険者あてにシングルバイヤー別に個別保証枠の残枠を照会し、個別保証枠の枠取りを手配するものです。

また、民的保険では、シングルバイヤーでなく原則10社以上のグルーピングバイヤーに含まれる包括系とし、これらのバイヤーに対してクレジットリミットの設定を手配するものです。

2スキームで関心のあるのは、クレジットリミットの増額し易いところです。